O post Caso WeWork: o risco da falta de governança e a perda de investidores apareceu primeiro em Faz Capital.

]]>A queda do unicórnio foi tão rápida quanto o seu surgimento meteórico. Seguindo sucessivos erros de gestão e governança corporativa, o caso WeWork traz à tona uma série de controvérsias e falhas que abalaram a confiança dos investidores.

Neste artigo, vamos analisar o que aconteceu com a WeWork sob a ótica da governança corporativa e como a falta dela pode prejudicar diretamente a eficiência operacional de uma corporação e, portanto, sua capacidade de gerar lucros.

Da abertura de capital da WeWork a uma realidade preocupante

Nove anos após sua fundação, em 2019 a WeWork anunciou seu IPO (oferta pública inicial). A plataforma de aluguel de espaços de trabalho, ou coworking, foi avaliada em US$ 47 bilhões, mesmo tendo registrado prejuízos no ano anterior. Naquele momento, as expectativas do mercado eram altas, e a abertura de capital era aguardada com grande entusiasmo.

Com um negócio bilionário, mas que apresentava prejuízos gigantescos, a WeWork começou a gerar dúvidas sobre os números apresentados e a sustentabilidade da empresa:

1⃣ Quando a WeWork decidiu abrir capital, os documentos apresentados à SEC (Securities and Exchange Commission), órgão regulador dos Estados Unidos, similar à CVM no Brasil, os números revelados eram preocupantes.

2⃣ Além de apresentar prejuízos anuais que somavam bilhões de dólares, o relatório expôs a falta de um plano claro para alcançar lucratividade.

Como uma empresa com prejuízos crescentes poderia justificar uma avaliação de US$ 47 bilhões?

Governança corporativa em red flag

O fundador e, à época, CEO, Adam Neumann, era controlador da empresa, embora não fosse seu sócio majoritário. Esse fato por si só representava um alerta para os investidores.

Isso não o impedia de tomar decisões unilaterais, o que levantava suspeitas de conflito de interesses e dificultava a supervisão por parte dos conselheiros e investidores. Uma das principais ações questionáveis do fundador foi a locação de imóveis próprios à WeWork: ele adquiria propriedades comerciais e faturava alto com contratos de sua própria empresa.

Além dos prejuízos financeiros, a crise de imagem foi imensurável. Com a reputação abalada e a perda da credibilidade, a WeWork precisou cancelar o IPO.  E o pior: a avaliação da empresa, que era de US$ 47 bilhões, despencou para apenas US$ 8 bilhões, enquanto o CEO foi forçado a renunciar ao cargo.

E o pior: a avaliação da empresa, que era de US$ 47 bilhões, despencou para apenas US$ 8 bilhões, enquanto o CEO foi forçado a renunciar ao cargo.

Erros que custaram milhões aos investidores da WeWork

A empresa, que inicialmente parecia promissora, se tornou um dos maiores exemplos de como a falta de governança e compliance pode resultar em um fracasso bilionário.

A falta de clareza nas finanças da WeWork gerou desconfiança tanto em investidores quanto no mercado em geral. Uma gestão financeira clara e transparente, seguindo os preceitos da governança corporativa, é essencial para preservar a confiança dos investidores e garantir a continuidade dos negócios.

Além disso, um dos principais erros cometidos, muito comum em diversas empresas, foi a centralização de poder em uma única pessoa. Uma boa governança, que cria mecanismos para controle na tomada de decisão, faz com que as decisões sejam tomadas com mais equilíbrio, ponderação, evitando a assunção de riscos não avaliados e o abuso de poder.

Por fim, não podemos falar de governança sem mencionar a importância do compliance na sustentabilidade de um negócio a longo prazo. O foco exclusivo no crescimento acelerado levou a WeWork a assumir riscos financeiros e operacionais insustentáveis, o que resultou em uma queda abrupta.

A criação de comitês independentes, como os de auditoria e compliance, poderia ter ajudado a garantir que os processos financeiros e operacionais fossem auditados de forma imparcial. O compliance é fundamental para garantir que a empresa esteja em conformidade com as regras do mercado e evite riscos legais e financeiros.

A história da WeWork é um exemplo claro de como falhas de governança podem afetar uma empresa, desde seu modelo de negócios até a avaliação do mercado.

O post Caso WeWork: o risco da falta de governança e a perda de investidores apareceu primeiro em Faz Capital.

]]>O post Como declarar Imposto de Renda para 2025 – Atualizado apareceu primeiro em Faz Capital.

]]>Muita coisa mudou, e você precisa estar atento a alguns pontos importantes!

Neste artigo, vamos falar de algumas novidades e mudanças do Imposto de Renda 2025, além de ensinar você a declarar suas ações, FIIs, renda fixa, ações no exterior e criptomoedas de forma simples!

Acompanhe:

Quais as mudanças da declaração do Imposto de Renda 2025?

Antes de qualquer outra coisa, é importante mencionarmos algumas mudanças importantes que aconteceram na declaração do IR 2025 em relação aos anos anteriores. Confira:

- Mudança na prioridade de restituição: a Receita Federal passou a dar prioridade de restituição para os contribuintes que escolherem a declaração pré-preenchida e também optarem por receber a via PIX. Ou seja, eles vão receber primeiro.

- Teto de isenção mais alto: a Receita ajustou o teto de isenção, que passou a englobar quem recebe até R$ 2.259,20 mensais. No entanto, para alcançar quem ganhava dois salários mínimos no ano passado, o governo passou a usar um desconto automático simplificado, de R$ 564. Ou seja, na prática, quem ganhou até R$ 2.824,00 mensais deixou de pagar IR.

- Teto de declaração por rendimentos mais alto: agora, precisa declarar quem recebeu rendimentos tributáveis cuja soma foi superior a R$ 33.888 no ano. O valor é superior ao de 2024, quando era R$ 30.639,90.

- Quem investe em Renda Variável não pode mais declarar online: anteriormente, na declaração de Imposto de Renda, havia a possibilidade de usar o Meu Imposto de Renda, plataforma online que dispensava baixar o programa do IR. Porém, agora, quem investe em Renda Variável precisa usar o Programa Gerador da Declaração, pois o aplicativo antigo não foi capaz de abarcar as novas ferramentas necessárias para a declaração de investidores com ativos desse tipo.

- Quem ganhou dinheiro no exterior com aplicações financeiras precisa declarar: até 2023, a Receita Federal não cobrava imposto sobre os ganhos de capital de offshore e trusts. Agora, há imposto de 15% sobre esses ganhos, mesmo que o dinheiro fique fora do Brasil. Essa mudança aconteceu para se adequar à Lei das Offshores, e, por isso, agora é obrigatório declarar qualquer aplicação lá fora.

O que fazer antes de declarar seus investimentos no Imposto de Renda 2025?

Agora que você sabe o que mudou na declaração de Imposto de Renda em 2025, é hora de começar sua declaração.

Antes de qualquer outra coisa, você precisará baixar o programa da Receita Federal e instalá-lo no seu computador. Você pode fazer isso apertando aqui!

Depois disso, é interessante separar os documentos necessários, como:

- Informe de Rendimentos da corretora

- Notas de Corretagem

- DARFs pagos

- Extrato do CEI (Canal Eletrônico do Investidor)

- Extratos de wallets de criptos

Com tudo isso em mãos, vamos começar!

Como declarar ações no Imposto de Renda 2025?

Siga esse passo a passo para declarar suas ações no Imposto de Renda 2025:

1⃣ Declarar as ações presentes na sua carteira em 31/12/2024

No programa do IR, vá até “Bens e Direitos” e escolha o código “03 – Participações societárias – Ações (inclusive as negociadas no mercado de balcão)”.

Para cada ação que você tiver, coloque a localização dela como Brasil, e adicione o CNPJ da empresa da ação.

Na parte de observações, é interessante escrever o nome da empresa, a quantidade de ações e o nome da corretora na qual elas estão custodiadas.

Depois disso, basta preencher “Situação em 31/12/2023” com o valor que estava na declaração do ano passado e “Situação em 31/12/2024” com o total investido até essa data (lembre-se que é o preço médio de compra, sem contar oscilações do mercado).

Faça isso para todas as ações que estavam na sua carteira na virada de ano, e pronto!

IMPORTANTE: você só declara aqui as ações que ainda estavam em sua carteira em 31/12/2024. Se vendeu tudo, não precisa declarar na ficha de “Bens e Direitos”, mas sim na parte de ganhos de capital.

IMPORTANTE: você só declara aqui as ações que ainda estavam em sua carteira em 31/12/2024. Se vendeu tudo, não precisa declarar na ficha de “Bens e Direitos”, mas sim na parte de ganhos de capital.

2⃣ Declarar os dividendos recebidos

Dividendos são isentos de IR, mas precisam ser declarados! Para isso, acesse a ficha “Rendimentos Isentos e Não Tributáveis” e escolha o código “09 – Lucros e dividendos recebidos”.

Informe o CNPJ da empresa que pagou dividendos para você e o valor total de dividendos recebido dela em 2024.

3⃣ Declarar os Juros sobre Capital Próprio (JSCP)

Os JSCP já chegam a você tributados na fonte em 15%, mas também precisam ser informados.

Para isso, vá até “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e escolha o código “10 – Juros sobre Capital Próprio”.

Informe o CNPJ da empresa pagadora e o valor recebido dela ao longo de 2024.

4⃣ Declarar os Juros sobre Capital Próprio anunciados mas não pagos

Esse é um ponto muito esquecido pelos investidores, mas que você, por estar lendo este artigo, não vai esquecer!

Os JSCP anunciados mas ainda não pagos são valores ainda não creditados para você, mas que serão pagos em breve. Por isso, eles devem ser tratados como um direito a receber e não como rendimento já tributado.

Os JSCP anunciados mas ainda não pagos são valores ainda não creditados para você, mas que serão pagos em breve. Por isso, eles devem ser tratados como um direito a receber e não como rendimento já tributado.

Para isso, acesse a ficha “Bens e Direitos” no programa do IR e escolha o Código “99 – Outros bens e direitos”.

Na discriminação, informe que se trata de Juros sobre Capital Próprio declarados, mas ainda não recebidos, especificando o nome e o CNPJ da empresa.

Em “Situação em 31/12/2023” coloque R$ 0,00 (se for a primeira vez que declara esse JSCP) e em “Situação em 31/12/2024” informe o valor total dos JSCP declarados e ainda não pagos que veio no seu Informe de Rendimentos.

5⃣ Declarar os ganhos com venda de ações

Se você vendeu ações e teve lucro, deve declarar mesmo se essa venda tenha ficado abaixo do piso para cobrança de IR sobre vendas (R$ 20 mil por mês).

Para fazer isso, acesse a ficha “Operações Comuns/Day Trade” dentro de “Renda Variável” e informe os ganhos ou perdas por mês para:

- Operações comuns (swing trade).

- Operações day trade (compras e vendas no mesmo dia)

Havendo algum, informe os DARFs pagos.

IMPORTANTE: se você vendeu ações e teve prejuízo, informe também, pois ele pode ser compensado em lucros futuros!

Como declarar Fundos Imobiliários no Imposto de Renda 2025?

Agora vamos ao passo a passo para declarar corretamente seus FIIs no programa da Receita Federal!

1⃣ Declarar os FIIs presentes na sua carteira em 31/12/2024

Se você possuía cotas de FIIs no dia 31/12/2024, deve informá-las na ficha “Bens e Direitos”. No campo “Grupo”, selecione “7 – Fundos” e no campo “Código”, selecione “3 – Fundos de Investimento Imobiliário”.

Então, para cada FII que você tinha em sua carteira, informe o CNPJ do fundo. É interessante escrever o nome do fundo e a quantidade de cotas na discrimunação também.

No campo “Situação em 31/12/2023”, informe o valor da aplicação na época, se você já a tinha, e em “Situação em 31/12/2024”, informe o saldo atualizado do investimento na virada do ano (lembre-se, é o valor de compra, não quanto as cotas estavam valendo no dia!)

2⃣ Declarar os dividendos recebidos

Você deve declarar os rendimentos dos FIIs, mesmo eles sendo isentos. Para isso, vá na ficha “Rendimentos Isentos e Não Tributáveis”, na opção “26 – Outros”.

Lá, informe o nome e o CNPJ do fundo, além, é claro, do valor total recebido ao longo do ano, conforme consta no Informe de Rendimentos.

3⃣ Declarar o ganho de capital

Se você vendeu cotas de FIIs com lucro, deve ter pago 20% sobre o lucro via DARF até o último dia útil do mês seguinte à venda.

Para declarar isso, acesse a ficha “Renda Variável” e escolha a aba “Operações Fundos de Investimento Imobiliário”.

Lá, informe os ganhos e os impostos pagos (DARFs).

4⃣ Declarar amortização

Caso tenha recebido amortização de cotas (devolução parcial do capital investido), você deve informar na ficha “Bens e Direitos” como redução do valor do investimento.

Como declarar Renda Fixa no Imposto de Renda 2025?

A Renda Fixa também precisa ser corretamente declarada no Imposto de Renda, e agora vamos mostrar como você pode fazer isso!

1⃣ Declarar o saldo de seus investimentos em Renda Fixa

Na Ficha “Bens e Direitos”, declare seus saldos em Renda Fixa conforme o tipo de investimento:

- CDB e RDB → Código 45 – Aplicação de renda fixa (CDB, RDB e outros)

- Tesouro Direto → Código 45 – Aplicação de renda fixa (CDB, RDB e outros)

- LCI e LCA (isentos de IR) → Código 49 – Outras aplicações e investimentos

- Debêntures → Código 47 – Crédito decorrente de empréstimo

- CRI e CRA → Código 49 – Outras aplicações e investimentos

Em todos eles coloque a localização como Brasil, e escreva o CNPJ da instituição financeira que emitiu o título.

Na discriminação, informe o nome do investimento, instituição financeira e quantidade de títulos, e em “Situação em 31/12/2024”, informe o saldo total investido até essa data.

2⃣ Declarar os Rendimentos

Os rendimentos da renda fixa podem ser tributáveis ou isentos, dependendo do investimento:

- Para rendimentos tributáveis (CDB, RDB, Tesouro Direto, Debêntures comuns):

Acesse “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e digite o Código “06 – Rendimentos de Aplicações Financeiras”.

Informe o CNPJ da fonte pagadora (banco ou corretora) e o valor total dos rendimentos tributáveis recebidos.

- Para rendimentos isentos (LCI, LCA, CRI, CRA, Debêntures Incentivadas):

Acesse “Rendimentos Isentos e Não Tributáveis” e digite Código “12 – Rendimentos de LCI, LCA, CRI, CRA e Debêntures Incentivadas”.

Informe o CNPJ da instituição financeira e o valor total dos rendimentos isentos.

3⃣ Declarar o Imposto Retido na Fonte (IRRF)

Se houve imposto retido na fonte sobre os rendimentos (exemplo: CDB e Tesouro Direto), você deve informá-lo acessando “Imposto Pago/Retido” e “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Lá, informe o valor do IRRF retido, conforme informado no Informe de Rendimentos da corretora.

Como declarar ações no exterior no Imposto de Renda 2025?

Se você investiu no exterior, também deve declarar isso no Imposto de Renda 2025!

1⃣ Declarar posição em ações e ETFs no exterior

Todos os ativos mantidos no exterior em 31/12/2024 devem ser declarados na Ficha “Bens e Direitos” com o Código correto:

- Código 31 – Ações (mercados organizados no exterior) → Para ações

- Código 32 – Quotas ou quinhões de fundos de investimento → Para ETFs estrangeiros

Em localização, selecione o país onde as ações/ETFs estão custodiados. Não é necessário preencher o CNPJ.

Na discriminação, informe a corretora, quantidade de ações/ETFs, preço médio de compra e a conversão para reais.

Em “Situação em 31/12/2023”, informe o valor em reais da última declaração (ou “0”, se comprou em 2024), e em “Situação em 31/12/2024”, informe o valor investido convertido para reais com o dólar PTAX.

2⃣ Declarar dividendos de ações e ETFs no exterior

Os dividendos de ações estrangeiras são tributáveis e devem ser declarados mesmo que a corretora tenha retido imposto na fonte.

Se o dividendo foi tributado na fonte (exemplo: EUA, taxa de 30%), acesse “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular” e selecione o Código “Outros”.

Selecione o país da empresa pagadora do dividendo e digite o valor bruto em reais (convertido pelo dólar PTAX do dia do recebimento), e o valor do imposto pago no exterior (informado no extrato da corretora).

Se houver imposto pago no exterior, ele pode ser compensado na declaração, evitando bitributação.

Se o dividendo não foi tributado na fonte (exemplo: algumas bolsas europeias e ETFs de acumulação), declare o rendimento na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular”, mas sem preencher a parte de imposto pago.

3⃣ Declarar ganhos de capital com venda de ações e ETFs no exterior

Se você vendeu ações ou ETFs com lucro no exterior, precisa pagar imposto sobre o ganho de capital no mês seguinte à venda e declarar no IR.

Acesse a ficha “Ganhos de Capital” e “Bens e Direitos no Exterior”, e informe cada venda separadamente:

Data de compra e venda, valor de compra e venda (convertido pelo dólar PTAX do dia da venda) e o lucro líquido em reais.

Se teve prejuízo, ele pode ser compensado com lucros futuros.

4⃣ Declarar o imposto pago (DARFs de ganho de capital)

Se você vendeu ações/ETFs no exterior com lucro e pagou o DARF do ganho de capital, precisa informar o imposto pago:

Acesse “Imposto Pago/Retido” e vá para “Imposto Complementar”.

Lá, informe o valor total dos DARFs pagos sobre ganho de capital.

Como declarar criptomoedas no Imposto de Renda 2025?

Agora, é a hora de fazer aquilo que muitos investidores não sabem fazer: declarar suas criptomoedas!

1⃣ Declarar sua posição em criptos

Se você possuia criptomoedas em 31/12/2024, precisa declará-las nos “Bens e Direitos” no programa do IR, de acordo com o Código correto:

- Código 01 – Criptoativos – Bitcoin (BTC)

- Código 02 – Outros criptoativos (altcoins, como Ethereum, Solana, etc.)

- Código 03 – Stablecoins (USDT, USDC, DAI, etc.)

- Código 10 – NFTs (Tokens não fungíveis)

Depois disso, adicione a localização – Brasil ou exterior, se estiver em corretoras estrangeiras – e o CNPJ da corretora nacional.

Na discriminação, descreva a quantidade de criptos, data de compra e corretora/wallet usada.

Em “Situação em 31/12/2023” Informe o saldo declarado no IR anterior (ou “0” se for a primeira vez), e em “Situação em 31/12/2024”, informe o valor total na virada do ano (preço médio de compra).

2⃣ Declarar os ganhos de capital se vendeu cripto com lucro

Se você vendeu criptomoedas e teve lucro acima de R$ 35 mil no mês, precisa pagar imposto sobre o lucro e informá-lo no IR:

Para isso, acesse a ficha “Ganhos de Capital” e “Criptoativos”. Informe cada venda com lucro separadamente.

Coloque o valor da compra e da venda para calcular o ganho. Se pagou DARF, informe o imposto já recolhido.

IMPORTANTE: vendas abaixo de R$ 35 mil/mês são isentas, mas o lucro ainda deve ser declarado.

3⃣ Declarar os rendimentos de criptos

Se você recebeu rendimentos de criptos (exemplo: staking, airdrops, cashback cripto ou juros em plataformas DeFi), precisa declará-los:

- “Rendimentos Isentos e Não Tributáveis” → Para airdrop, staking e cashback cripto

- “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” → Para juros e rendimentos de empréstimos cripto

IMPORTANTE: se os rendimentos forem pagos em corretoras estrangeiras, devem ser declarados como bens no exterior.

Precisa de ajuda para declarar seus investimentos no Imposto de Renda 2025?

Esse artigo pode ter ajudado você, mas talvez você precise de um auxílio a mais para declarar seus investimentos…

Por isso, ficamos felizes em dizer que temos um time de especialistas aqui na Faz Capital prontos para ajudar você com isso, além de ajudar você a tomar decisões de investimento mais conscientes e rentáveis através do nosso serviço de assessoria!

Para falar com um assessor de investimentos da Faz Capital agora mesmo, é só apertar aqui!

E nos vemos no próximo artigo!

O post Como declarar Imposto de Renda para 2025 – Atualizado apareceu primeiro em Faz Capital.

]]>O post Não caia na armadilha do Jogo do Tigrinho apareceu primeiro em Faz Capital.

]]>O que é o Jogo do Tigrinho?

Também conhecido como “Fortune Tiger”, o Jogo do Tigrinho é uma modalidade de golpe que tem ganhado notoriedade nos últimos anos, especialmente nas redes sociais. Sua essência está na promessa de lucros rápidos e fáceis por meio de um jogo aparentemente inofensivo, que atrai vítimas em busca de oportunidades de enriquecimento.

Os golpistas costumam utilizar imagens de animais, como o tigre, para criar uma fachada amigável e atraente. Eles apelam para a emoção e a curiosidade das pessoas, fazendo com que se sintam seguras ao participar do jogo. No entanto, por trás dessa aparência inocente há uma rede complexa de manipulação e fraude que visa apenas o lucro dos criminosos.

Como o Jogo do Tigrinho funciona

O funcionamento do “Jogo do Tigrinho” é bastante sutil, começando com uma abordagem aparentemente amigável.

1⃣ Geralmente, a vítima é convidada a participar de um grupo em uma plataforma de mensagens, onde são apresentadas promessas de ganhos significativos em um curto espaço de tempo. Os golpistas frequentemente utilizam táticas de persuasão, como depoimentos falsos de pessoas que supostamente ganharam grandes quantias, para criar um senso de urgência e FOMO (medo de perder uma oportunidade).

2⃣ Uma vez que a vítima está dentro do jogo, ela é solicitada a “investir” uma quantia inicial, que será multiplicada em uma série de rodadas. Os golpistas criam uma falsa sensação de segurança, mostrando “ganhos” que incentivam a vítima a investir mais.

3⃣ Com o tempo, a pessoa é levada a acreditar que está em um caminho seguro para a riqueza, mas a verdade é que a maioria das vítimas nunca consegue retirar o dinheiro investido, pois o sistema é projetado para beneficiar apenas os golpistas.

4⃣ Conforme o jogo avança, novos participantes são incentivados a se juntar, formando uma pirâmide que depende constantemente da entrada de novos membros para sustentar os ganhos dos antigos.

5⃣ Quando a estrutura colapsa, os golpistas desaparecem, levando consigo os investimentos de todos os participantes.

Este ciclo de engano é a essência do “Jogo do Tigrinho” e torna ainda mais difícil para as vítimas perceberem que estão sendo enganadas até que seja tarde demais.

Os prejuízos causados pelo Jogo do Tigrinho

Os prejuízos decorrentes do Jogo do Tigrinho vão muito além da perda financeira imediata:

- Muitas vítimas acabam perdendo economias que levaram anos para construir, o que pode resultar em dificuldades econômicas severas.

- Além da perda de dinheiro, o golpe também causa um impacto emocional significativo, levando muitas pessoas a se sentirem envergonhadas ou culpadas por terem caído na armadilha.

- Em muitos casos, as vítimas se tornam alvos de outras fraudes. Golpistas podem vender informações pessoais ou financeiras adquiridas durante o golpe, resultando em novos ataques e perdas adicionais. Isso cria um ciclo vicioso de exploração, onde as vítimas se tornam vulneráveis a múltiplas fraudes.

- Além disso, os golpes como o “Jogo do Tigrinho” têm um efeito negativo na confiança geral da sociedade em plataformas online. Quando as pessoas se tornam céticas em relação às promoções e oportunidades que aparecem em suas redes sociais, isso pode prejudicar negócios legítimos e inibir o crescimento de comunidades online saudáveis.

Portanto, entender e combater esse tipo de golpe é essencial não apenas para proteger indivíduos, mas também para preservar a integridade das interações online.

Como identificar possíveis golpes do jogo do tigrinho

Identificar um golpe do Jogo do Tigrinho nem sempre é fácil, especialmente com a habilidade dos golpistas em criar narrativas convincentes. No entanto, existem alguns sinais que podem ajudar as pessoas a reconhecerem quando estão diante de uma possível fraude.

- O primeiro sinal é a promessa de ganhos rápidos e fáceis. Se algo parece bom demais para ser verdade, provavelmente é mentira mesmo. Os golpes geralmente oferecem retornos extremamente altos em um curto espaço de tempo, sem uma explicação clara de como isso é possível.

- Outro sinal de alerta é a pressão para agir rapidamente. Os golpistas costumam criar um senso de urgência, afirmando que as vagas são limitadas ou que a oportunidade vai acabar em breve. Essa tática visa impedir que as pessoas façam uma pesquisa mais aprofundada ou consultem amigos e familiares antes de tomar uma decisão.

- Além disso, é importante ficar atento a solicitações de informações pessoais ou financeiras, que nunca devem ser fornecidas sem uma verificação adequada da legitimidade da origem.

- Por fim, a falta de transparência e informações sobre o funcionamento do jogo é um forte indicativo de que algo está errado. Se você não consegue encontrar informações claras sobre como o sistema opera, ou se os organizadores estão evasivos sobre suas credenciais, é melhor desconfiar. Pesquisar a reputação da plataforma e dos indivíduos envolvidos é crucial para evitar cair em armadilhas como o “Jogo do Tigrinho”.

Medidas de segurança para evitar cair no golpe do Jogo do Tigrinho

Para se proteger do Jogo do Tigrinho, existem várias medidas de segurança que as você pode adotar. Em primeiro lugar, é fundamental educar-se sobre os diferentes tipos de fraudes que existem, incluindo como funcionam e quais os sinais de alerta. Ao estar bem-informado, você se torna menos suscetível a táticas de manipulação e engano.

Outra medida importante é sempre desconfiar de solicitações de investimento que venham de fontes não verificadas. Se um amigo ou conhecido lhe recomendar um jogo que promete lucros altos, não hesite em fazer sua própria pesquisa antes de se envolver. Verifique se a pessoa tem um histórico de confiança e se o jogo é legítimo, analisando reviews e feedbacks de outros participantes.

Além disso, é essencial proteger suas informações pessoais e financeiras. Nunca compartilhe dados sensíveis, como números de conta bancária ou senhas, em plataformas onde não tem certeza da segurança. O uso de senhas fortes e autenticação em duas etapas em suas contas online também pode adicionar uma camada extra de proteção contra possíveis fraudes.

A quem recorrer em caso de suspeita de golpe do Jogo do Tigrinho

Caso você suspeite que caiu em um golpe do “Jogo do Tigrinho” ou tenha encontrado um esquema suspeito, a primeira ação deve ser sempre informar as autoridades competentes, como a Polícia Civil ou a Delegacia de Crimes Cibernéticos. Esses órgãos têm equipes especializadas em investigar fraudes online e podem ajudar a rastrear os golpistas.

Além das autoridades, é importante também registrar uma denúncia em plataformas como o Procon do seu estado e o site da Internet Segura, que têm como objetivo proteger os consumidores e combater fraudes na internet. O registro de denúncias ajuda a criar um banco de dados sobre golpes e pode auxiliar na prevenção de futuras fraudes.

Outra opção é buscar apoio em grupos de apoio a vítimas de fraudes, onde você pode compartilhar sua experiência e obter conselhos de pessoas que passaram por situações semelhantes. Esses grupos podem proporcionar um espaço seguro para discutir o impacto emocional e financeiro do golpe, além de oferecer dicas e recursos para se recuperar.

O Jogo do Tigrinho é um golpe que pode causar danos significativos às vítimas. Reconhecer os sinais de alerta e adotar medidas de segurança são passos essenciais para se proteger.

Compartilhar informações sobre golpes e experiências pessoais pode ter um impacto positivo na comunidade. Ao informar amigos, familiares e colegas sobre os riscos e as táticas dos golpistas, estamos ajudando a criar uma rede de proteção. A conscientização é uma das melhores maneiras de combater fraudes e garantir que mais pessoas estejam cientes dos perigos.

O post Não caia na armadilha do Jogo do Tigrinho apareceu primeiro em Faz Capital.

]]>O post Quanto eu preciso para conquistar a liberdade financeira? apareceu primeiro em Faz Capital.

]]>Mas, para além de um conceito um tanto quanto vago e um item na sua lista de metas, você sabe o que de fato é liberdade financeira e como ela impacta na sua vida? E o mais importante: sabe o que precisa fazer para alcançá-la?

Entendendo a Liberdade Financeira

Para conquistar a liberdade financeira, é preciso entendê-la.

Liberdade financeira é a capacidade de viver sem depender de uma renda ativa, mantendo seu padrão de vida com recursos passivos.

A ideia é investir seu capital em ativos que gerem uma renda periódica satisfatória, permitindo que você não dependa do trabalho para se sustentar.

Se o seu objetivo é conquistar a liberdade financeira, seu foco deve ser em gerar renda recorrente e liquidez, garantindo acesso constante ao dinheiro para cobrir custos de vida. Do ponto de vista da independência financeira, pouco adianta um patrimônio crescente e bons rendimentos no longo prazo se o dinheiro não é acessível facilmente.

Essa independência elimina – ou reduz consideravelmente – o estresse financeiro, abrindo portas para que você possa priorizar saúde, hobbies e projetos pessoais. Não se trata de acumular riqueza infinita, mas de conquistar sua autonomia.

De quanto você precisa para conquistar a Liberdade Financeira

Conquistar a liberdade financeira é alcançar uma renda passiva que cubra suas despesas e permita manter seu padrão de vida. Para isso, siga estes passos:

1⃣ Entenda sua realidade

Comece entendendo a sua realidade. Quais são suas principais despesas, custos fixos e variáveis, dívidas e principais fontes de renda? Você precisa ter um quadro detalhado dos seus gastos para definir quanto precisa ganhar para cobrir todos os seus custos. Calcule seus custos e multiplique por 12 para saber o valor anual necessário para bancar suas despesas e manter a qualidade de vida desejada.

Por exemplo: seu custo mensal de vida é de R$ 10 mil. Nesse caso, R$ 10.000,00 x 12 = R$ 120.000,00. Esse é o valor que você precisa anualmente para cobrir todas as suas despesas, para conquistar sua liberdade financeira mantendo seu padrão de vida e consumo. Baseado nisso, sabemos que você precisa de investimentos que rendam pelo menos R$ 120.000,00 por ano.

Com esse cálculo, sabemos quanto você precisa receber para alcançar a liberdade financeira.

2⃣ Calcule o rendimento dos seus investimentos

Como diferentes investimentos possuem diferentes rentabilidades, você precisará descobrir a rentabilidade da sua carteira. No app da XP, o caminho é:

- Abra o aplicativo XP Investimentos no seu celular.

- Faça login com seu CPF e senha.

- Na tela inicial, vá até a aba “Minha Carteira”.

- Clique em “Rentabilidade” ou em algum gráfico que mostre o desempenho da carteira.

- Escolha o período que deseja analisar (mensal, anual, etc.).

O app exibirá sua rentabilidade, considerando aportes e retiradas.

Lembre-se de considerar apenas os investimentos capazes de gerar renda recorrente.

3⃣ Calcule o montante total necessário

Como vimos, investimentos distintos têm rendimentos diferentes, e o investimento que você escolher vai influenciar na quantia que precisa investir – ou vice-versa.

Para descobrir o valor de investimento necessário, faça o seguinte cálculo:

Custo Anual (CA) ÷ % rendimento (R) x 100 = Valor Necessário (VN)

Retomando o exemplo acima: se você investir em produtos que rendam 10% ao ano, o cálculo fica 120.000 ÷ 10 x 100 = VN. O resultado da operação é 1.200.000, então, você precisaria alocar uma quantia de R$ 1.200.00,00 para alcançar os R$ R$ 120.000,00 necessários para cobrir suas despesas anuais.

Facilitando o cálculo

Se essas fórmulas parecem complicadas, não se preocupe! Para facilitar sua jornada rumo à liberdade financeira, criamos um simulador que faz todos os cálculos para você.

Com o nosso simulador, basta inserir algumas informações, como a renda desejada, a rentabilidade esperada dos seus investimentos e o padrão de vida que deseja manter. Ele fornecerá o valor exato que você precisa acumular para conquistar a liberdade financeira, sem precisar fazer contas complexas.

Acesse o simulador aqui e descubra como transformar esse sonho em um plano prático e alcançável.

Acesse o simulador aqui e descubra como transformar esse sonho em um plano prático e alcançável.

Agora que você já sabe por onde começar, está mais perto de alcançar a liberdade financeira que sempre sonhou!

Conte com a Faz Capital para a construção da sua riqueza!

O post Quanto eu preciso para conquistar a liberdade financeira? apareceu primeiro em Faz Capital.

]]>O post Quanto custa ter um assessor de investimentos? (Fee Fixo ou Comissão?) apareceu primeiro em Faz Capital.

]]>Quanto custa receber uma assessoria personalizada para garantir que seu patrimônio vai crescer de forma segura e sustentável?

É disso que vamos falar no artigo de hoje!

Vamos explicar quando e por que vale a pena ter um assessor de investimentos, quais os dois tipos de remuneração e quanto você pode esperar pagar em cada um deles!

Depois deste artigo, você vai ter noção de qual o melhor modelo de remuneração para ter com seu assessor (Fee Fixo ou Comissão) e de quanto isso deve custar para você! Acompanhe!

Quando vale a pena ter um assessor de investimentos?

Se você está lendo este artigo, certamente está em dúvida se vale a pena ou não ter um assessor de investimentos, certo?

Para responder essa pergunta, basta refletir no quanto tempo e esforço você quer – e pode – dedicar à gestão dos seus investimentos…

Investir da forma certa é uma maneira de garantir um futuro melhor para você e sua vida, com segurança e muito mais conforto.

Porém, investir da forma errada pode colocar anos de trabalho e muito dinheiro suado no lixo, tornando o futuro de você e daqueles à sua volta muito mais difícil do que todos esperavam.

É algo que deve ser tratado com seriedade. Não dá para brincar…

Por isso, se você sente confiança e tranquilidade estudando e acompanhando o mercado constantemente, atualizando sempre seus conhecimentos de investimentos, sabendo o timing certo para tomar decisões e tomando elas mesmo sob pressão, talvez você não precise de assessoria.

Porém, se você não consegue, por vida pessoal ou trabalho, ou não tem interesse em se envolver neste nível com seus investimentos, um assessor certificado pode ajudar muito a dar mais tranquilidade e segurança para você e sua família.

Isso porque um assessor de investimentos vai ajudar você em diversos pontos, como:

- Escolha de ativos compatíveis com o risco que você quer correr, pois ele vai aplicar testes que determinam seu perfil de investidor, e que vão ajudá-lo a recomendar produtos financeiros que estejam adequados a você

- Seleção de boas opções de investimento, já que o assessor tem literalmente o trabalho de pesquisar investimentos e trazer as melhores opções para você

- Acesso a produtos de investimento – os assessores da Faz Capital, por exemplo, estão inseridos no sistema da XP Investimentos, o que dá a eles acesso fácil a centenas de produtos que podem ajudar você

- Parte operacional do investimento: o assessor realiza todas as tarefas operacionais dos investimentos em seu nome e você só precisa aprovar, o que poupa seu tempo e esforço

- Resposta a dúvidas, pois você tem contato direto com seu assessor para qualquer esclarecimento de investimentos e mercado que desejar

Como você pode ver, existem várias vantagens em ter um assessor…

Até por isso, essa profissão tem crescido muito ultimamente. Mais especificamente, o número de assessores no Brasil subiu 336% entre 2018 e o final de 2024, de cerca de 6 mil para mais de 26,2 mil, segundo dados da Ancord!

Como funciona a assessoria de investimentos?

Mas, se você optar por ter um assessor, como esse serviço vai funcionar?

De uma forma muito simples!

Um assessor de Investimentos é apenas um profissional financeiro que tem a missão de auxiliar seus clientes na hora de investir.

Desta forma, um assessor vai:

- Pesquisar e encontrar os melhores investimentos possíveis para você, com base no seu perfil e objetivos, e apresentá-los para você em reuniões regulares

- Quando vocês selecionarem os investimentos para sua carteira, ele vai receber, registrar e transmitir suas ordens de investimento para a corretora, agindo como um intermediário. Você só precisará aprovar tudo quando ele pedir

- E, finalmente, compartilhar informações sobre os produtos nos quais você investe, esclarecendo suas dúvidas ao longo de sua jornada de investimentos

Ou seja, ele basicamente acompanha você ao longo da construção e manutenção de sua carteira de investimentos, buscando levar a melhor rentabilidade possível a você, com segurança.

Quanto cobra um assessor de investimentos?

Para saber exatamente quanto custa ter um assessor de investimentos à sua disposição, antes você precisa selecionar o modelo de cobrança que faz mais sentido para você!

Na Faz Capital, oferecemos aos nossos clientes a liberdade de escolha entre dois modelos de remuneração: Fee Fixo e Comissionamento.

Cada um deles tem características próprias, e um pode ser o melhor para alguns investidores, enquanto outros podem preferir o outro.

Fazemos essa separação porque reconhecemos que cada cliente deve ter o direito de optar conforme sua preferência pela forma de pagamento pelo serviço de assessoria.

Vamos falar mais sobre cada um deles:

1. Fee Fixo (remuneração baseada no patrimônio)

O modelo de Fee Fixo é o mais comum nos Estados Unidos, e é uma novidade interessante aqui no Brasil!

Através dele, o cliente, junto com seu assessor de investimentos, define uma taxa fixa em percentual calculada anualmente e cobrada mensalmente que incide sobre a totalidade dos recursos do cliente custodiados junto à corretora.

De forma mais simples, com esse modelo, você paga ao assessor uma pequena porcentagem do seu patrimônio todos os meses, independentemente do tipo de produto financeiro escolhido para sua carteira.

A ideia do Fee Fixo é trazer mais transparência e reforçar a imparcialidade das sugestões do profissional, pois não importa o que ele selecionar para adicionar à sua carteira, vai receber o mesmo.

Além disso, essa remuneração facilita a construção de uma relação de confiança e de longo prazo entre o cliente e o assessor e minimiza conflitos de interesse, pois, para receber mais, o assessor precisa que a carteira do cliente cresça!

Para quem pode ser melhor?

Quem tem alto patrimônio

Quem tem alto patrimônio

Quem quer evitar conflitos de interesse

Quem investe em ativos de baixo custo

Quem gosta de previsibilidade nos custos

2. Comissionamento (remuneração baseada nos produtos)

O Comissionamento é o modelo mais clássico de remuneração de assessoria!

Através dele, o assessor de investimentos recebe uma porcentagem do valor investido em cada produto financeiro que ele sugere, de acordo com o perfil e objetivos do cliente.

Essa porcentagem, também chamada de comissão ou taxa, pode variar de produto para produto, e é uma parte da corretagem, taxa de administração de fundos, remuneração por IPOs e outras fontes de renda.

Neste modelo, o especialista tende a se manter atualizado e especializado em diversos produtos financeiros, proporcionando ao cliente um serviço de consultoria diversificado e bem-informado.

Para quem pode ser melhor?

Quem está começando a investir

Quem não quer custo fixo garantido

Quem quer acompanhamento ativo e frequente

Quem já investiria em produtos que pagam comissão

Mas quanto isso custa?

Isto pode variar de acordo com cada operação, confira a seguir alguns exemplos:

1. Ativos com baixo custo ou zerados: Fundos de Liquidez e Tesouro Direto

- Investimentos com baixíssimo risco e alta liquidez possuem comissões e custos muito baixos, pois não há diferenciação de retornos e complexidade nos ativos.

2. Custos intermediários: Fundos de Investimento e Emissões Bancárias

- Fundos de investimento possuem um custo de taxa de administração, que consiste na remuneração das gestoras e distribuidoras. Esse custo gira em torno de 1 a 2% ao ano, dependendo do tipo do fundo de investimento.

- A compra de CDBs e LCIs/LCAs também possuem um custo embutido, chamado de spread, onde uma parte da taxa do ativo é transformada em custo e comissão. Esse custo é de 0,7% a 1,5%, dependendo do prazo de vencimento do papel.

Custos altos: Operações Estruturadas e Crédito Privado

- Ativos mais complexos, que envolvem uma montagem diferenciada, ou que possuam riscos envolvidos (por consequência possibilidade de retornos maiores) e prazos de vencimentos longos, estão atrelados a custos maiores. Esses custos normalmente são de 2 a 3% no total.

Sem custo antecipado, você só paga por aquilo em que investe.

Qual a melhor forma de pagar o assessor de investimentos?

Como você deve ter percebido, ambas as formas de pagamento de assessoria têm suas vantagens e desvantagens – e ambas resultam em um valor justo, se sua assessoria for de qualidade.

Na Faz Capital, nossos especialistas fazem questão que o cliente esteja bem-informado para tomar essa decisão. Por isso, você pode falar com um de nossos assessores para ter ajuda nos cálculos e tirar dúvidas sobre quanto o serviço de assessoria deve custar para você!

Para ter um assessor da Faz Capital ajudando você nas suas decisões de investimento e trazendo mais tranquilidade para você e sua família por um valor justo, basta apertar aqui!

E nos vemos no próximo artigo!

O post Quanto custa ter um assessor de investimentos? (Fee Fixo ou Comissão?) apareceu primeiro em Faz Capital.

]]>O post 68% dos investidores cometem esse erro: conheça os ERROS mais comuns nos investimentos! apareceu primeiro em Faz Capital.

]]>No artigo de hoje, selecionamos os 10 erros mais comuns entre os investidores brasileiros!

Leia com atenção, para garantir que não está cometendo nenhum deles, e para aumentar muito seu potencial de rentabilidade evitando essas 10 armadilhas!

Quais os erros mais comuns dos investidores?

Confira os 10 erros que você não pode cometer se quiser ter sucesso ao investir:

1. Não investir

Isso mesmo: o primeiro erro sobre investimentos que vamos mencionar hoje é justamente não investir.

Segundo uma pesquisa realizada pela ANBIMA, em parceria com o Datafolha, 52% da população brasileira não tem nenhum investimento financeiro.

Além disso, 3% dos brasileiros guardam uma quantia em espécie “debaixo do colchão”.

É claro que não é possível ver esses números e não enxergar pelo menos um pouco de sentido neles…

Vivemos em um país economicamente instável ao longo da história, que já enfrentou hiperinflação e, é claro, o famoso “confisco”, que deixou muita gente traumatizada até hoje.

Porém, os tempos mudaram, e não investir garante que você estará perdendo dinheiro. Enquanto a inflação consome parte do seu poder de compra, seu dinheiro embaixo do colchão não trabalha para você.

Por isso, mesmo que começando aos poucos, é importante investir. É a única forma de garantir que o patrimônio que você se esforçou para juntar ao longo da vida vai crescer!

2. Investir na poupança

Mesmo entre aqueles que já deram um passo além e começaram a investir, um outro erro é muito comum: colocar seu dinheiro na poupança.

Segundo o Raio X do Investidor, produzido pela ANBIMA, em 2023 a caderneta de poupança continuava sendo o principal investimento de 68% dos investidores do Brasil.

Além disso, mais de 26 mil contas de poupança têm mais de R$ 1 milhão depositados. Você acredita?

Se você já começou a buscar algum tipo de informação em relação a investimentos, deve ter percebido que a poupança não é o melhor lugar para colocar o seu dinheiro.

Ela rende pouco (geralmente abaixo da inflação), fazendo o dinheiro perder poder de compra ao longo do tempo. Além disso, existem opções seguras e mais rentáveis.

3. Não ter uma reserva de emergência

Segundo uma pesquisa PoderData, apenas 39% dos brasileiros teriam R$ 200 para lidar com uma emergência.

E o pior de tudo é que essa taxa CRESCEU 9 pontos percentuais desde dezembro de 2023.

Ou seja, grande parte dos brasileiros estaria totalmente desamparada financeiramente no caso de uma emergência…

E essa não é apenas uma exclusividade das pessoas muito pobres: muita gente investe sem ter antes dinheiro guardado em segurança para imprevistos.

Se você quer saber como montar sua Reserva de Emergência de forma segura e inteligente, recomendamos que leia este artigo!

4. Não investir na Bolsa de Valores com a SELIC em alta

É inegável que, com SELIC em alta, a Renda Fixa atrai mais investidores.

E, apesar de ser bom aproveitar rentabilidade de dois dígitos em títulos seguros, como no Tesouro Direto, migrar todo o seu dinheiro da Bolsa para Renda Fixa não é algo bom.

Justamente por muitos investidores fazerem esse movimento, os momentos de SELIC alta tendem a ser também aqueles em que mais oportunidades baratas aparecem na Bolsa de Valores.

Ou seja, se você tem uma visão de longo prazo em relação aos seus investimentos, pode ser uma excelente ideia “ir às compras” na B3 e aproveitar ações descontadas enquanto todos estão correndo para onde os juros estão!

5. Não diversificar

Segundo um estudo realizado pelo C6 Bank e pelo Ipec, a maioria dos investidores brasileiros não diversifica os seus investimentos.

28% dos investidores que responderam à pesquisa disseram que colocam todo seu capital em um único tipo de produto, enquanto outros 30%, apesar de não aplicarem todo o montante disponível, ainda concentram a maior parte do dinheiro em uma única aplicação.

Isso significa que pelo menos 58% dos investidores não diversifica o suficiente o portfólio.

Essa falta de diversificação aumenta o risco, pois deixa você dependente do desempenho de um único ativo ou setor, faz você perder oportunidades e ter mais potencial de perda em momentos de crise.

Por isso, se você quer ter estabilidade e rentabilidade na sua carteira, diversifique seu patrimônio entre diferentes ativos e classe de ativos, e considere investir parte de seu dinheiro fora do Brasil!

6. Não procurar ajuda profissional

Muitas pessoas tentam descobrir sozinhas como navegar pelo mercado…

E sim, isso pode funcionar. Existe muito conteúdo de qualidade sobre investimentos por aí, e você pode aprender muito pela internet.

Porém, muitas vezes as pessoas que optam por esse caminho acabam cometendo erros graves até aprender.

E, se você acha que o custo de um curso ou de uma consultoria é caro, pense no quão mais caro pode ser cometer algum erro com seu patrimônio por falta de informação.

Por isso, recomendamos que tenha ajuda de quem está por dentro do mundo dos investimentos. A experiência de um especialista vai lhe ajudar a evitar as armadilhas do mercado financeiro.

Se você quer ter ajuda de um assessor de investimentos ligado a uma boa corretora, como a XP Investimentos, saiba que aqui na Faz Capital temos um time de especialistas pronto para ajudar você a investir da forma certa e segura para atingir seus objetivos!

Aperte aqui para falar com um de nossos assessores e montar a carteira ideal para você agora mesmo!

7. Investir em produtos caros de Renda Fixa

O primeiro contato de muitos investidores com os investimentos tende a ser através daquelas instituições onde o dinheiro deles está: os bancos.

E muitos produtos vendidos pelos bancos, especialmente de Renda Fixa, têm custos altíssimos.

Estamos falando de Fundos DI com taxas de administração de 5% ao ano, consórcios cobrando 20%, planos de previdência com taxas anuais de 3%… todas essas são opções caras oferecidas a milhões de brasileiros.

Quem investe nesses produtos pode estar perdendo muito dinheiro sem perceber, muitas vezes por falta de informação.

No longo prazo, esse dinheiro que você deixa para o banco pode chegar a dezenas ou até centenas de milhares de reais.

Por isso, antes de investir, compare as opções disponíveis, e veja se não há investimentos melhores e com menos taxas disponíveis em corretoras como a XP Investimentos!

8. Querer ficar rico da noite para o dia

Muitas pessoas chegam no mercado financeiro achando que este é um ambiente para “ficar rico rápido”.

E, no Brasil, esse sonho é muito difundido.

Não é à toa que, de acordo com a publicação Panorama Político 2024, 13% dos brasileiros com 16 anos ou mais — o equivalente a 22,13 milhões de pessoas — declararam ter participado de “bets” (apostas esportivas) nos últimos 30 dias.

Porém, os investimentos não são um lugar para “apostar”, “dar uma grande tacada” ou “fazer a vida rapidamente”.

Eles servem para manter e fazer render o patrimônio que você ganha através de seu negócio e/ou trabalho.

Invista sempre com uma visão de longo prazo, focando em construção e não em ganhos rápidos!

9. Não ler

Charlie Munger, um dos maiores investidores da história e sócio de Warren Buffett por décadas, costumava dizer que “Em toda a minha vida, não conheci pessoas sábias que não lessem o tempo todo”.

E, em relação a investimentos, isso é ainda mais importante.

Ler livros sobre investimentos, e até sobre outros assuntos, pode ajudar muito a ampliar sua visão de mundo e, consequentemente, seu sucesso financeiro.

Porém, a 6ª edição da pesquisa Retratos da Leitura no Brasil trouxe dados preocupantes: 53% dos brasileiros com 5 anos ou mais não leem livros, e, nos últimos 4 anos, 6,7 milhões de pessoas pararam de ler no país.

Se manter informado é crítico para ter um bom desempenho nos investimentos, por isso, separe um tempo para ler obras de qualidade!

10. “Seguir a manada”

“Efeito manada” é um comportamento em que os investidores imitam as decisões de outros, mesmo que não seja a melhor escolha para cada um.

E a maior causa disso é não entender a si mesmo, e às suas próprias necessidades nos investimentos.

Isso causa insegurança, e uma sensação de que você deve fazer o que todo mundo está fazendo, pois “deve fazer sentido, não é?”.

Mas normalmente, não faz.

Conhecer o seu perfil de investidor e segui-lo ao fazer suas aplicações é a solução para escapar disso. Você precisa levar em conta a sua tolerância ao risco, seus objetivos financeiros, prazo de investimento e necessidade de liquidez.

Se você tem dificuldade com isso, um papo com um assessor pode ajudar muito! Aperte aqui para conversar com um dos profissionais da Faz Capital gratuitamente!

E nos vemos no próximo artigo!

O post 68% dos investidores cometem esse erro: conheça os ERROS mais comuns nos investimentos! apareceu primeiro em Faz Capital.

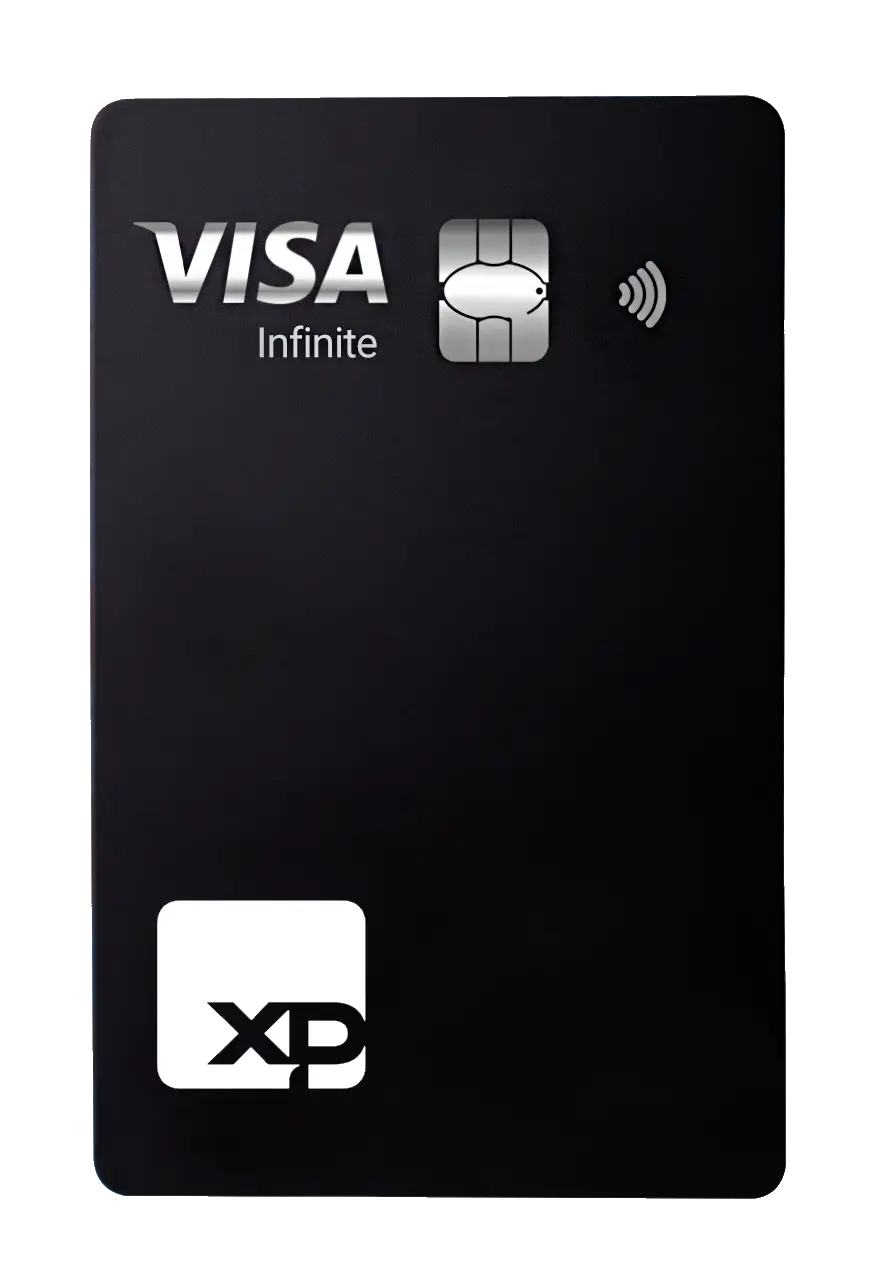

]]>O post Cartão XP Visa Infinite: vale a pena? Como fazer o cartão de crédito da XP Investimentos? apareceu primeiro em Faz Capital.

]]>Além de acesso a salas VIP, descontos e compras internacionais, ele também dá acesso ao exclusivo investback XP, no qual você recebe cashback de suas compras na forma de investimentos!

Ou seja, com ele, suas compras não só custam menos mas também rendem para você!

Mas como solicitar esse cartão? E quais outros benefícios ele pode trazer para você? Neste artigo, vamos explicar tudo isso!

O que é o Cartão XP Visa Infinite?

O Cartão XP Visa Infinite é o cartão de crédito premium oferecido pela XP Investimentos, destinado a clientes que possuem investimentos na corretora.

Ele faz parte da categoria Visa Infinite, que oferece diversos benefícios exclusivos, como acesso a salas VIP em aeroportos, seguros de viagem e vantagens em compras internacionais.

Além disso, seu grande diferencial é a possibilidade de investback – ou seja, converter uma parte do valor de todas as compras que você faz com o cartão de volta em investimentos para você!

Dessa forma, suas compras rendem!

Por esses e outros motivos, ele foi apontado pelo iDinheiro como um dos melhores cartões de crédito do Brasil!

Mas quais são todos os benefícios que esse cartão pode trazer para você? Vamos descobrir!

Quais as vantagens do Cartão XP Visa Infinite?

Antes de falarmos dos benefícios do Cartão XP Visa Infinite, vale a pena mencionar que ele vem em duas formas:

- Cartão XP Visa Infinite Categoria One: para quem possui entre R$ 5.000 e R$ 49.999 investidos com a XP Investimentos.

- Cartão XP Visa Infinite: para quem possui mais de R$ 50.000 investidos com a XP Investimentos.

Ambos trazem muitas vantagens, mas elas variam um pouco, conforme a tabela abaixo:

|

XP Visa Infinite Categoria One |

XP Visa Infinite |

|

| Anuidade |

Gratuita |

Gratuita |

| Compras Internacionais |

Sim |

Sim |

| Cartões Adicionais |

Até 6 |

Até 6 |

| Investback¹ |

Até R$ 1.500 – 0% |

1% |

| Sala VIP² |

Até 2 acessos gratuitos com direito a 1 acompanhante |

Até 4 acessos gratuitos com direito a 1 acompanhante |

| Limite |

Fixo |

Varia de acordo com os valores investidos na XP |

1. Possibilidade de selecionar entre investback ou pontos: você tem o poder de decidir entre acumular até 2,2 pontos por dólar gasto ou optar pelo exclusivo investback da XP.

2. Acesso a Salas VIP: mais de 1.000 ao redor do Brasil e do mundo pelo app Visa Airport Companion, além de promoções em aeroportos participantes, inclusive restaurantes e lojas. O cartão também dá Fast Pass no Aeroporto de Guarulhos em SP!

Como solicitar seu Cartão XP Visa Infinite?

Como você pode ver, existem muitos benefícios em ter um Cartão XP Visa Infinite…

Mas como solicitá-lo?

É só seguir esse passo a passo:

- Abra sua conta na XP Investimentos (ainda não é cliente? Aperte aqui!)

- Com sua conta disponível, faça investimentos para se tornar elegível ao cartão

- Aguarde a análise de crédito (pode demorar até 14 dias úteis)

- Seu cartão, se aprovado, será liberado no app XP. Basta solicitar conforme o vídeo abaixo

- Após a solicitação, você já pode começar a usar o cartão digital em suas compras, e o cartão físico vai chegar para você em breve!

Quer ajuda para solicitar seu Cartão XP Visa Infinite?

A sua conta aqui na Faz Capital também dá acesso ao Cartão XP Visa Infinite!

Se você quer ajuda para realizar todo esse processo, nossos assessores estão prontos para auxiliar você ao longo de todo o processo, e garantir que você terá os melhores benefícios possíveis!

Basta apertar aqui para entrar em contato conosco!

Dúvidas comuns Cartão XP Visa Infinite

Agora que você já conhece os benefícios do Cartão XP Visa Infinite e sabe solicitar o seu, vamos responder algumas dúvidas comuns sobre ele!

1. Como funciona o investback do Cartão XP?

A cada compra que você realiza no crédito com seu Cartão XP Visa Infinite, até 1% do valor gasto retorna para você na forma de investimento.

Quando você realizar o pagamento da fatura, caso o investback acumulado seja superior a R$ 50,00, ele será automaticamente aplicado no Fundo Investback da XP em até dois dias úteis.

Se o valor for inferior a R$ 50,00, você poderá acompanhar o saldo em “aguardando aplicação” até que ele atinja R$ 50,00 e seja aplicado automaticamente no Fundo.

2. Como é definido o limite de crédito do Cartão XP?

O limite de crédito do Cartão XP Visa Infinite é dinâmico e está atrelado ao valor que o cliente possui investido na XP Investimentos.

Ou seja, quanto maior o montante investido, maior poderá ser o limite disponível no cartão. Se você tem dúvidas sobre isso, pode valer a pena falar com seu assessor de investimentos!

3. Como habilitar o Cartão XP para uso internacional?

Para realizar uma compra internacional, é necessário habilitar o aviso viagem, seguindo estes passos:

- Abra seu app XP

- Clique na aba “Produtos” e, em seguida, selecione “Cartão”

- Clique no ícone de engrenagem

- Em “Configurações”, selecione “Meus cartões” e, depois, escolha o cartão que deseja habilitar a funcionalidade para compra internacional

- Em “Bloqueios do cartão”, clique em “Bloqueio de compras internacionais” para habilitar a função de compras fora do Brasil

4. O que acontece quando acabarem os acessos gratuitos às salas VIP?

O Cartão XP Visa Infinite oferece acessos a salas VIP por meio do programa LoungeKey. Clientes com investimentos entre R$ 5.000 e R$ 50.000 recebem 2 acessos gratuitos por ano, enquanto clientes com investimentos acima de R$ 50.000 recebem 4 acessos gratuitos por ano.

Quando você utilizar todos os seus acessos gratuitos, você pode continuar usando as mesmas salas VIP, mas as visitas adicionais serão cobradas.

5. O Cartão XP tem pontos?

Sim! O cliente tem o poder de decidir entre acumular até 2,2 pontos por dólar gasto ou optar pelo exclusivo investback da XP.

6. O Cartão XP possui anuidade?

Não! O Cartão XP Visa Infinite não possui cobrança de anuidade, e oferece todos os benefícios da bandeira Visa Infinite sem custo anual para o cliente.

Esperamos que este artigo tenha ajudado você e que você solicite seu Cartão XP Visa Infinite em breve para já começar a colher os benefícios!

O post Cartão XP Visa Infinite: vale a pena? Como fazer o cartão de crédito da XP Investimentos? apareceu primeiro em Faz Capital.

]]>O post CONTA CONJUNTA: o que é, como abrir e resposta a dúvidas comuns! apareceu primeiro em Faz Capital.

]]>Essa modalidade de conta é uma ferramenta muito útil que pode auxiliar na administração das finanças de uma família ou na realização de um projeto coletivo!

Porém, como abrir uma conta conjunta? Quais as vantagens dela sobre uma conta normal?

É disso que falamos neste artigo, no qual também respondemos algumas das principais dúvidas sobre esse tipo de conta! Confira!

O que é uma conta conjunta, e como funciona?

Antes de qualquer coisa, o que é uma conta conjunta?

Este nada mais é do que um tipo de conta bancária que tem mais de um titular, ou seja, que é compartilhada por duas (ou mais) pessoas.

A conta conjunta pode ser corrente ou poupança, e nela os titulares podem depositar dinheiro, sacar, gerenciar investimentos e pagar contas conjuntamente.

Além disso, ela pode ser de dois tipos:

- Solidária: nesta modalidade, todos os titulares podem movimentar a conta, sem precisar pedir permissão aos demais titulares. Cada um recebe seu próprio cartão de débito e crédito para realizar as transações financeiras.

- Simples: nesta modalidade, toda transação financeira depende da aprovação de todos os titulares da conta, via assinatura digital ou física.

Por que abrir uma conta conjunta?

Abrir uma conta conjunta pode ser uma excelente estratégia financeira para diversas situações.

Selecionamos aqui 5 dos motivos mais comuns para abrir uma conta conjunta:

1. Facilidade na gestão financeira compartilhada

Quando casais, sócios ou familiares querem administrar despesas conjuntas de forma prática, esse tipo de conta pode ajudar muito!

Isso porque ela permite que todos os titulares acompanhem os gastos e contribuam para o patrimônio sem precisar transferir dinheiro entre contas individuais e ficar perguntando sobre valores uns para os outros.

2. Melhoria no controle orçamentário

Se você tem um orçamento de uma casa ou negócio para administrar, esse tipo de conta facilita o acompanhamento de receitas e despesas, ajudando muito na organização.

3. Economia com taxas bancárias

Em vez de pagar altas taxas em contas separadas, uma conta conjunta pode reduzir custos com manutenção, TEDs, DOCs e outras tarifas bancárias.

4. Facilidade no pagamento de contas

Para quem divide o pagamento de contas, essa modalidade permite que qualquer titular pague as contas sem precisar solicitar dinheiro ao outro.

5. Facilidade em situações de imprevistos

Se um dos titulares estiver impossibilitado de movimentar sua conta (por doença, viagem, etc), o outro pode continuar administrando as finanças sem burocracia.

Como abrir uma conta conjunta?

Agora que você sabe as vantagens deste tipo de conta, é hora de aprender a abri-la!

E abrir uma conta conjunta é um processo muito parecido com a abertura de qualquer outra conta bancária…

…a única diferença é que, neste caso, é preciso ter a documentação de duas (ou mais) pessoas, em vez de só uma!

Isso mesmo: é preciso que todos os titulares concordem com os termos de uso e apresentem os documentos solicitados pela instituição financeira.

Normalmente os bancos e instituições financeiras solicitam esses documentos:

- RG

- CPF

- Comprovante de residência

- Comprovante de renda

- Formulário preenchido e assinado pelos titulares

Os principais bancos oferecem a possibilidade de abrir uma conta conjunta, como Itaú, Bradesco, Caixa Econômica, Banco do Brasil e Santander…

Porém, se o seu foco é uma conta conjunta para investir para seus objetivos, vale mencionar que a XP Investimentos já oferece também essa possibilidade!

A conta conjunta da XP permite que duas pessoas compartilhem a gestão de investimentos com acesso completo à conta, facilitando decisões conjuntas e acompanhamento transparente.

Os titulares têm acesso a uma ampla gama de produtos de investimento, suporte de assessoria especializada e uma plataforma digital intuitiva para gerenciamento.

Se você tem interesse em abrir uma conta conjunta na XP, aperte aqui para falar com um de nossos assessores!

Dúvidas comuns sobre conta conjunta

Finalmente, separamos algumas das dúvidas mais comuns sobre contas conjuntas, e suas respectivas respostas:

“Na conta conjunta, de quem é o dinheiro?”

O dinheiro da conta conjunta pertence a todos os titulares.

Independente de ser uma conta Solidária ou Simples, todos têm direito à movimentação do dinheiro e do crédito disponível, incluindo depósitos, saques, transferências e pagamentos de contas.

“Ambos precisam autorizar todas as transações da conta conjunta?”

Apenas na modalidade Simples. Em contas conjuntas Solidárias, cada titular pode movimentar a conta por conta própria sem autorização do(s) outro(s).

“A conta conjunta protege meu dinheiro de dívidas do outro titular?”

Não necessariamente. Se um dos titulares tiver dívidas ou sofrer penhora judicial, o dinheiro na conta conjunta pode sim ser usado para pagar essas dívidas.

“Se um dos titulares falecer, o outro fica automaticamente com todo o dinheiro da conta conjunta?”

Não necessariamente. O saldo da conta pode ser bloqueado até que a partilha de bens seja feita, seguindo as regras tradicionais de inventário.

“Só casais podem ter conta conjunta?”

Apesar de ser mais comum entre casais, qualquer um pode ter uma conta conjunta, e ela pode ser dividida entre amigos, parentes e até sócios, dependendo das regras do banco!

“A responsabilidade sobre a conta conjunta é dividida igualmente?”

Independentemente de quem deposita mais dinheiro, ambos os titulares são igualmente responsáveis pelas movimentações e possíveis dívidas da conta.

“Se eu quiser sair da conta conjunta, é só avisar o banco?”

O encerramento da conta ou a retirada de um dos titulares pode exigir a concordância do outro titular e o cumprimento de alguns procedimentos bancários.

“Uma conta conjunta melhora o crédito dos titulares?”

O histórico de crédito da conta pode afetar ambos os titulares, mas não necessariamente melhora o score individual de cada um.

Esperamos que este artigo tenha ajudado, e nos vemos no próximo!

O post CONTA CONJUNTA: o que é, como abrir e resposta a dúvidas comuns! apareceu primeiro em Faz Capital.

]]>O post Open Finance: o que é e como funciona? apareceu primeiro em Faz Capital.

]]>No entanto, ainda há um grande caminho a percorrer: 55% dos brasileiros desconhecem esse ecossistema financeiro, segundo a Datafolha.

Se você está entre aqueles que ainda têm dúvidas sobre o que é Open Finance e como ele funciona, continue lendo este artigo. Vamos apresentar as principais informações que você precisa para entender como esse sistema pode facilitar a sua vida financeira.

O que é Open Finance?

O Open Finance é uma iniciativa do Banco Central que possibilita o compartilhamento de dados de clientes que utilizam o sistema financeiro brasileiro entre instituições financeiras, desde que seja com o consentimento do usuário.

Em outras palavras, isso significa que você tem o controle sobre os seus dados financeiros e pode decidir com quais instituições deseja compartilhá-los.

Por exemplo, imagine que você tem uma conta corrente no banco X. Um cartão de crédito no banco Y e um investimento no banco Z. Antes do Open Finance, essas informações ficavam “isoladas” em cada instituição.

Agora, o sistema integra essas informações para que você receba ofertas mais personalizadas e otimize sua experiência financeira.

Como resultado, o consumidor é favorecido por um ambiente mais competitivo e transparente, que coloca ele como o centro de toda a operação.

Como funciona o Open Finance?

O funcionamento do Open Finance é muito simples: ao autorizar o compartilhamento de seus dados, as instituições financeiras têm acesso às informações necessárias para oferecer produtos e serviços que atendam melhor às suas necessidades.

Por exemplo, vamos supor que você tenha R$ 10 mil no CDB em um banco X. Ao compartilhar seus dados por meio do Open Finance, os bancos Y e Z podem analisar essa informação e propor condições melhores, como um CDB com maior rentabilidade ou custos mais baixos para o mesmo tipo de investimento.

Esse compartilhamento acontece por meio de APIs (Interfaces de Programação de Aplicações), que são tecnologias que garantem a segurança e a integridade dos seus dados.

Qual a diferença entre Open Banking x Open Finance?

O Open finance é uma evolução do Open Banking, com um alcance maior. Embora ambos sejam o compartilhamento de dados, há uma diferença importante:

|

Open Banking |

Open Finance |

|

Refere-se ao compartilhamento de dados relacionados exclusivamente a serviços bancários, como contas correntes e empréstimos. |

Amplia o conceito do Open Banking, englobando também informações sobre investimentos, seguros, previdência e outros produtos financeiros. |

O Open Finance é seguro?

Sim, o Open Finance é seguro. O Banco Central desenvolveu o sistema com base em diretrizes específicas, utilizando tecnologias avançadas para proteger os dados dos usuários.

Além disso, como já falamos anteriormente, você controla o compartilhamento de informações, que só ocorre com o seu consentimento e por um período determinado. Caso você decida revogar a autorização, o acesso é interrompido imediatamente.

Outro ponto importante é que as instituições participantes são rigorosamente regulamentadas e precisam seguir normas de segurança cibernética, o que garante uma segurança ainda maior.

Cabe ressaltar que o usuário também está protegido pela Lei Geral de Proteção de Dados Pessoais e pela Lei do Sigilo Bancário.

Quais os principais benefícios do Open Finance?

Se você quer entender melhor o que é Open Finance, aproveite para olhar para os diversos benefícios que ele oferece, tanto para consumidores quanto para o mercado financeiro. Confira alguns deles:

- Maior personalização, pois as instituições podem oferecer produtos e serviços mais alinhados às suas necessidades.

- Economia de tempo e dinheiro, uma vez que facilita para que as organizações compararem taxas, juros e condições, ajudando o cliente a economizar.

- Acesso a melhores oportunidades, por exemplo, se outro banco tem uma taxa de crédito mais baixa, ele pode oferecer isso diretamente para você, com base nos dados compartilhados.

- Inclusão financeira a partir do momento que mais pessoas podem ter acesso a serviços financeiros personalizados, mesmo aquelas que antes tinham pouca interação com o sistema bancário tradicional.

Como aderir ao sistema?

Agora que você já sabe como funciona o Open Finance e os benefícios que pode trazer para suas finanças, aderir ao sistema é muito fácil, basta seguir alguns passos simples:

- Escolha uma instituição participante e certifique-se de que o banco ou fintech está integrado ao sistema.

- Dê seu consentimento. A autorização para compartilhar dados pode ser feita diretamente no aplicativo ou site da instituição financeira.

- Defina quais dados e o período de compartilhamento.

- Revogue o compartilhamento a qualquer momento.

Vale lembrar que é um sistema gratuito e, mesmo que esteja disponível recentemente, ele está em constante aprimoramento.

Ele trouxe mais autonomia e oportunidades para os consumidores. Por isso, saber o que é Open Finance e entender como ele funciona é o primeiro passo para aproveitar todos os seus benefícios.

Se você tem conta na XP Investimentos, clique aqui e dê o consentimento para aderir ao sistema e usufruir das vantagens.

O post Open Finance: o que é e como funciona? apareceu primeiro em Faz Capital.

]]>O post Qual a diferença entre consórcio ou financiamento de imóveis? apareceu primeiro em Faz Capital.

]]>As modalidades mais conhecidas para isso são o consórcio e financiamento imobiliário. Mas, afinal, qual delas é mais vantajosa? Qual é a opção mais econômica e adequada ao seu perfil?

Neste artigo, você vai conhecer as principais características de cada opção para fazer a melhor escolha segundo o seu momento de vida. E, finalmente, realizar a compra do seu futuro imóvel sem dores de cabeça.

O que é um consórcio de imóvel?

Para entender qual o melhor, consórcio ou financiamento de imóveis, você precisa saber sobre o funcionamento de cada um. O consórcio de imóvel é uma modalidade de crédito em que um grupo de pessoas se reúne para a compra, construção ou reforma de imóveis residenciais, ou comerciais. Para isso, pagam as mensalidades e formam um fundo coletivo.

A assembleia acontece mensalmente e você pode adquirir o seu bem por meio de contemplação por sorteio ou lance.

Após ser contemplado, você pode utilizar a carta de crédito das seguintes maneiras:

- Aquisição de casa, apartamento e terreno;

- Construção;

- Leilão;

- Revenda da carta contemplada;

- Quitar financiamento.

Além disso, existe a possibilidade de utilizar o Fundo de Garantia por Tempo de Serviço (FGTS) para dar lance ou quitar parcelas do consórcio.

O que é um financiamento de imóvel?

O financiamento imobiliário nada mais é do que um empréstimo que você faz para adquirir o bem.

Essa modalidade de crédito está sujeita a cobrança de juros e demais encargos que pode variar conforme a instituição financeira escolhida.

Além disso, antes de concluir a compra, a instituição avalia o imóvel desejado. Se aprovado, a operação é efetivada.

É possível adquirir imóvel novo, usado, em construção e até mesmo para reforma, mas é importante lembrar que não é possível financiar o valor total do imóvel.

Desta maneira, o comprador geralmente paga uma entrada entre 20% a 30% do preço do imóvel. No entanto, são avaliados diversos fatores, como valor da aquisição e renda do comprador.

Assim como no consórcio de imóvel, para o financiamento imobiliário também é possível utilizar o Fundo de Garantia por Tempo de Serviço (FGTS), sempre obedecendo aos critérios

Qual a diferença entre consórcio e financiamento de imóveis?

Agora que você já sabe o que é um consórcio e um financiamento imobiliário, é fundamental entender a diferença entre as duas modalidades para decidir com tranquilidade a aquisição do seu imóvel.

Veja abaixo um comparativo entre eles:

| Característica | Consórcio | Financiamento |

| Taxas | Taxa de administração (sem cobrança de juros) | Taxa de juros (varia de acordo com instituição financeira e ciclos econômicos). |

| Entrada | Sem entrada. Porém, ao dar um lance, pode acelerar a contemplação da carta de crédito. | Exige entrada que gira entre 20% e 30% do valor do bem. |

| Compra | Sem entrada. Porém, ao dar um lance, pode acelerar a contemplação da carta de crédito. | O dinheiro é disponibilizado de maneira rápida, o que permite adquirir o imóvel imediatamente. |

| Planejamento | Para adquirir o imóvel, a carta precisa estar contemplada por sorteio ou lance, o que pode tornar o processo mais demorado. | Para quem tem urgência e deseja adquirir o imóvel logo. |

| Custo total | Opção mais econômica, uma vez que não tem incidência de taxa de juros. | O montante fica maior, devido aos juros aplicados. |

Qual o melhor, consórcio ou financiamento de imóveis?

Em primeiro lugar, antes de dizer qual a melhor opção entre consórcio e financiamento para aquisição de imóvel, uma série de fatores devem ser observados, especialmente o momento de vida do comprador.

De maneira rápida, podemos concluir que, para quem tem urgência em adquirir um imóvel, o financiamento é a opção ideal. Porém, se a pessoa não tem pressa, o consórcio promete uma maior economia.

Lembrando que em cenários de alta da taxa básica de juros, a Selic, os créditos tendem a encarecer, especialmente no financiamento de imóveis. Porém, o consórcio não é afetado por este aumento.

Finalmente, analise o seu orçamento financeiro, suas necessidades e faça uma estimativa de prazos, para facilitar a decisão. Sabemos que decidir entre consórcio ou financiamento imobiliário é uma escolha importante e impactará suas finanças a longo prazo. Então, é de extrema importância planejar como adquirir seu imóvel.

Na Faz Capital, você conta com profissionais que te auxiliam do início ao fim do processo, se deseja fazer uma simulação de consórcio, solicite aqui. Caso tenha interesse em se aprofundar mais sobre o financiamento imobiliário, fale com nossos assessores, clique aqui.

Agora se você quer entender o que vale mais a pena: financiar, alugar ou comprar um imóvel? Este vídeo pode ajudar você:

O post Qual a diferença entre consórcio ou financiamento de imóveis? apareceu primeiro em Faz Capital.

]]>O post Como proteger seus investimentos apareceu primeiro em Faz Capital.

]]>Casos mais comuns identificados

Para se proteger de um golpe, o primeiro passo é conhecê-los e entender como eles acontecem. Normalmente, os fraudadores escolhem como principais canais de ataque mensagens de texto, e-mails e mensagens de WhatsApp.

Indicadores e sinais de alerta

- Receber uma ligação ou SMS sobre a ativação de um token que você não reconhece, solicitando contato em uma central de atendimento que não é da XP ou a Faz Capital.

- Receber ligação ou mensagem sobre fraude na conta, pedindo seus dados pessoais, de acesso à conta ou número de cartão para “confirmação”.

- Receber uma ligação, SMS ou e-mail pedindo a instalação de um aplicativo para “verificações de segurança” no celular.

- Se passar por um assessor da Faz Capital e pedir informações ou realizar solicitações incomuns. Em caso de dúvidas, consulte a lista de todos os nossos assessores diretamente pelo nosso site clicando aqui. https://fazcapital.com.br/equipe/

Além dos já mencionados, existem diversos tipos de golpes que podem ser aplicados a investidores e usuários em geral. Alguns exemplos incluem:

- Phishing: Receber e-mails, mensagens de texto ou links falsos que parecem ser de empresas confiáveis, solicitando informações pessoais, dados bancários ou senhas.

- Acesso remoto: Receber um contato de um suposto funcionário da instituição financeira alegando ter encontrado uma vulnerabilidade na conta e solicitando acesso remoto ao dispositivo para verificá-la.

- Fake WhatsApp: Alguém se passa por um amigo, membro da família ou colega de trabalho no WhatsApp e solicita dinheiro urgente para uma emergência falsa, utilizando o nome de uma pessoa de confiança.

- Boleto falso: Receber boletos falsificados com o nome de uma empresa legítima, induzindo o pagamento por um serviço ou produto que não foi contratado.

- Ligação ou SMS do “Banco”: Uma pessoa se passa por um funcionário do banco, informando problemas na conta ou a necessidade de confirmar uma transação. São solicitados dados pessoais e bancários, incluindo senhas, ou pede-se para confirmar uma compra por um número de telefone iniciado por “0800”.

- Relacionamento online: Estabelecer um relacionamento virtual com alguém que, após conquistar sua confiança, solicita dinheiro para supostas emergências ou viagens.

Estar atento a esses e outros tipos de golpes é fundamental para proteger seu patrimônio e dados pessoais.

Como se proteger

Golpes e fraudes estão cada vez mais sofisticados, e a melhor maneira de se prevenir é adotar práticas que reforcem a proteção dos seus dados. Algumas orientações adicionais para fortalecer sua segurança são:

- Ative a “autenticação de dois fatores” do seu celular e do seu WhatsApp;

- Cadastre senhas seguras, longas e complexas em seus dispositivos;

- Fique atento a e-mails ou mensagens de fontes desconhecidas ou suspeitas;

- Nunca compartilhe códigos ou senhas recebidas por SMS, e-mail ou telefone, mesmo que a solicitação pareça vir de uma fonte confiável;

- Verifique a autenticidade de links antes de clicar. Passe o mouse sobre o link para ver o endereço real e desconfie de URLs estranhas ou incompletas;

- Mantenha seu antivírus atualizado;

- Desconfie de mensagens urgentes ou que pressionam para tomar decisões rápidas, como transferências de dinheiro ou instalação de aplicativos;

- Fique atento a qualquer solicitação que pareça fora do padrão;

- Não compartilhe informações pessoais ou financeiras em plataformas públicas;

- Monitore suas contas bancárias e de investimento regularmente;

- Evite acessar suas contas bancárias ou de investimento em redes Wi-Fi públicas.

Como agir: